法人税における受取配当の取扱い【追記あり】

2014/08/04 月曜日法人税法上、受取配当の取扱いについては下記の二つの規定がある。

(1) 受取配当等の益金不算入制度(法人税法23条)

(2) 外国子会社配当益金不算入制度(法人税法23条の2)

(1)は内国法人から受ける配当について、その全部又は一部を益金不算入とする制度で、配当の支払法人と受取法人間での法人税の二重課税を排除することを目的としている。

一方、(2)は外国子会社から受ける配当について、その95%相当額を益金不算入とする制度で、(1)と同じく支払法人と受取法人間での法人税の二重課税と共に、受取法人の国外源泉所得に対する国際的な二重課税を排除する目的を持つ。平成21年税制改正において、従来の間接外国税額控除が廃止されたことに伴い創設された制度である。

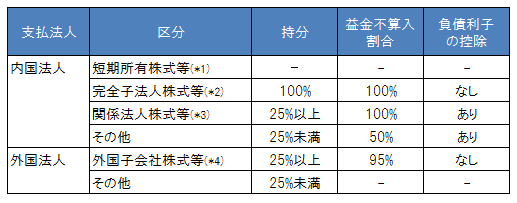

株式等の種類ごとの受取配当に関する取扱いを一覧にすると下記のようになる。

- (*1) 短期所有株式等…配当受取法人が配当基準日以前1か月以内に取得し、かつ同日以後2か月以内に譲渡した内国法人の株式等

- (*2) 完全子法人株式等…配当受取法人との間に配当等の額の計算期間を通じて完全支配関係があった内国法人の株式等

- (*3) 関係法人株式等…配当受取法人が発行済株式総数の25%以上を配当基準日以前6か月以上保有している内国法人の株式等

- (*4) 外国子会社株式等…配当受取法人が発行済株式総数又は議決権総数の25%以上を配当基準日以前6か月以上継続して保有している外国法人の株式等

- なお、控除対象となる負債利子の額の計算には総資産按分法(原則法)と簡便法があり、負債利子の範囲は法人税基本通達3-2-1において規定されている。

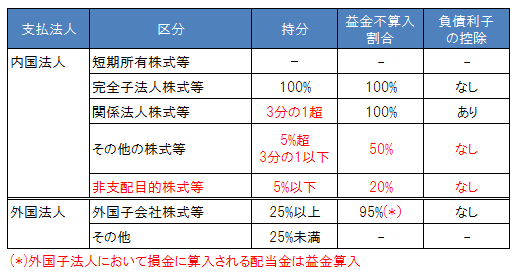

【追記】

平成27年度税制改正により、法人税法上の受取配当の取扱いが下記のように改正された。(赤字部分が改正された箇所)

内国法人に関する改正は平成27年4月1日以後開始事業年度より、外国法人に関する改正は平成28年4月1日以後開始事業年度より適用。

(望月)