交際費課税

2014/06/10 火曜日●平成26年度税制改正

平成25年度税制改正に続き、平成26年度税制改正でも交際費に関する改正が行われた。

資本金1億円以下の法人(以下、中小法人)にのみに認められていた年間800万円の損金算入枠(定額控除限度額)に加え、全法人に対して接待飲食費の50%相当額までの損金算入枠が新たに設定された。中小法人では、800万円と接待飲食費の50%相当額のうち、いずれか大きい額を損金算入限度額とすることができる。

●別表十五の改正

この改正に伴い、法人税の別表十五の様式も一部改正され、「接待飲食費の額」を記載する欄が新たに設けられた。

これまでは、交際費の中で飲食費をその他の交際費と区分する必要はなかったが、新たな損金算入限度額を適用するためには飲食費を抽出して集計する必要がある。

しかし、中小法人においては、接待飲食費の合計額が1,600万円を超さなければ、従来からの定額控除限度額を適用した方が有利となるので、交際費の合計額が1,600万円以下の場合には、あえて飲食費を集計する意味はない。

アベノミクスでいくらか景気が上向いたとはいえ、年間で1,600万円を超す交際費(あるいは接待飲食費)を支出する中小法人は少ないと思われるので、おそらく多くの中小法人では新別表十五の接待飲食費の額は空欄にして申告することになるだろう。

なお、新別表十五には、「平26・4・1以後終了事業年度分」との記載があるが、新しい交際費課税の適用は、平成26年4月1日以後開始事業年度からになる。

その調整として、別表十五の欄外に、平成26年4月1日前に開始した事業年度にあっては接待飲食費の額の欄の記載は要しないとの注意書きが付されている。

●会社標本調査

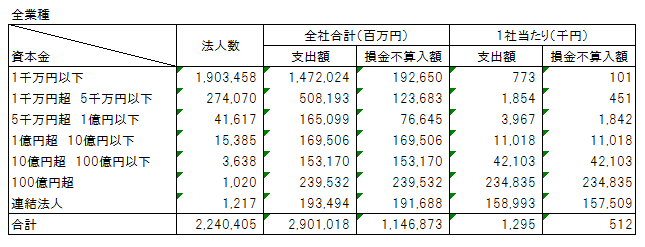

国税庁の「会社標本調査」では、毎年、業種別及び資本金階級別の交際費に関するデータを公表している。

このデータを元に、資本金階級別の1社当たりの交際費の支出額(及び損金不算入額)を計算すると、以下のようになる。

資本金1千万円以下の法人を全業種で見ると、1社当たり支出額は77万円となっているが、これを業種別でみると、建設89万円、不動産60万円、卸90万円、小売60万円、サービス業83万円となっている。

交際費については、役員給与などのように、同規模同業種の他社の支出水準が損金算入の可否に関係するわけではないが、「ウチくらいの会社だと、交際費ってだいたいどれくらい使えるの?」という質問に対する一つの回答の目安にはなるだろう。

●税収への影響

今回の改正は、定額限度額控除のある中小法人の納税額にはほとんど影響を与えないと思われるが、資本金1億円超(以下、大法人)で、かつ利益を計上している(=法人税を納税している)法人の納税額には一定の影響を与える。

平成24年度の会社標本調査によれば、大法人のうちの利益計上法人の交際費の支出額は476,690百万円で、その内の半分(?)が飲食代と仮定とすると、飲食代は約24百億円となる。

その50%相当額である約12百億円が新たに損金算入されることになると、単純計算で、法人税では約3百億円(税率25%と仮定)、地方税を含めた全体では約4百億円(実行税率35%と仮定)の税収減となる。

●他国の交際費制度

財務省のサイトでは、日本、アメリカ、イギリス、ドイツ、フランスにおける交際費の税務上の取扱いを比較している。

原則として、交際費の全額を損金不算入としているのは日本とイギリスで、アメリカとドイツでは徐々に損金不算入割合を増やし、フランスでは現在も全額損金算入としている。

傾向とすると、料理が美味しい国ほど、交際費に寛容であるようにも見えるが、であるならば日本はもっと寛容であってもいいはずだ。(記載はないが、おそらくイタリアでは、料理も美味いし、あのお国柄なので、交際費は全額損金算入ではないだろうか)

●交際費課税の建付け

日本では交際費は原則として損金不算入と書いたが、法人税の本法では、交際費について損金不算入とする規定はない。

交際費の損金不算入規定は、措置法61条の4において、「交際費等の特例」として規定されている。

その意味では、交際費は原則としては全額損金算入であり、特例で一部を損金不算入にしているに過ぎないと言うべきだろう。

特例が廃止されれば、交際費は全額損金不算入になるのではなく、逆に法人税本法に従って全額損金算入になる。

(参考)国税庁サイト

○タックスアンサー

○飲食費関連

○質疑応答事例

○措置法関係通達

(望月)