取得の態様による譲渡所得の取得費の扱い

2013/08/29 木曜日譲渡所得の計算[=譲渡収入-(取得費+譲渡費用)-特別控除]において、「取得費」はその取得の態様によって算定方法が異なり、意外とややこしい。夏休みの研究課題(?)として、このあたりについてまとめてみた。一応、9月に入るまでには間に合った。

取得の態様としては、以下のケースを考える。

- 通常の購入による取得

- 相続、遺贈による取得 (1)限定承認以外、(2)限定承認

- 贈与による取得 (1)個人からの贈与、(2)法人からの贈与

- 低額譲受による取得 (1)個人から譲受①②、(2)法人からの譲受、(3)負担付贈与

- 拾った場合

1.通常の購入による取得

所得税法38条では、

譲渡所得の金額の計算上控除する資産の取得費は、別段の定めがあるものを除き、その資産の取得に要した金額並びに設備費及び改良費の額の合計額とする。

と規定している。したがって、他からの通常の購入の場合には、その購入に要した費用が「取得費」となる。

(例)

- 甲の取得費:150

- 甲の譲渡所得:200-150=50(譲渡費用等はなしとする。以下の例でも同じ。)

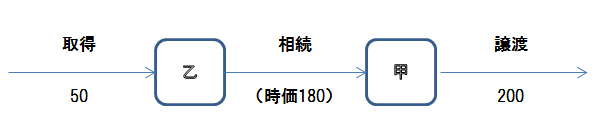

2.相続、遺贈による取得

(1)限定承認以外の場合

相続、遺贈(限定承認以外)により取得した場合には、被相続人の取得費が相続人に引き継がれる(所得税法60条1項1号)。

(例)

- 甲の取得費:50

- 甲の譲渡所得:200-50=150

- (乙の譲渡所得:キャピタルゲイン課税なし)

取得費の引き継ぎは、担税力の観点から、相続の時点においては被相続人のキャピタルゲイン(この例では、180-50=130)に対して課税をせず、相続人が譲渡する時までその課税を繰り延べるという意味を持つ。

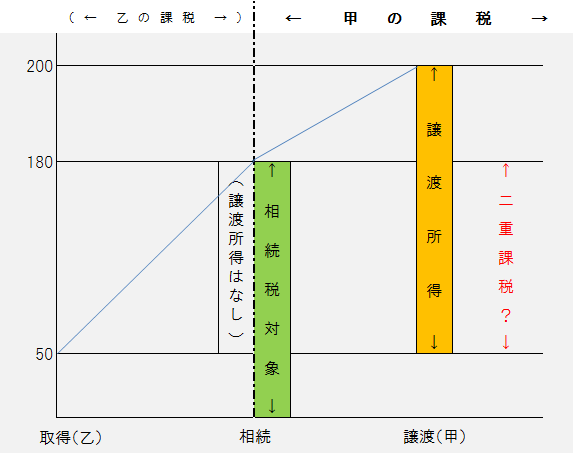

(二重課税の問題)

上記の例で、甲には譲渡所得150に対する所得税とともに、相続の時点で時価180に対して相続税が課せられている。

この両方が重なる部分(180-50=130)について二重課税になるのではないかという見方があるが、(譲渡)所得税がキャピタルゲインへの課税であるのに対し、相続税は経済的価値の移転に対する課税であるので、同一課税原因に対して二重に課税されているとは必ずしも言えないと思われる。

ただ、相続人にとっては、譲渡の段階で、被相続人のキャピタルゲインも含めて課税されるため、「二重課税感」が生まれやすいところかも知れない。

相続等において相続人が限定承認を選択した場合、被相続人には「みなし譲渡」として、相続時に時価によるキャピタルゲイン課税が行われる。この時、課税の繰り延べはないので、取得費の引き継ぎの必要もなく、相続人の取得費は相続時の時価となる。

(例)

- 甲の取得費:180

- 甲の譲渡所得:200-180=20

- (乙の譲渡所得:180-50=130)

甲には譲渡所得20に対する所得税のほかに、相続の時点で時価180に対して相続税が課せられる。

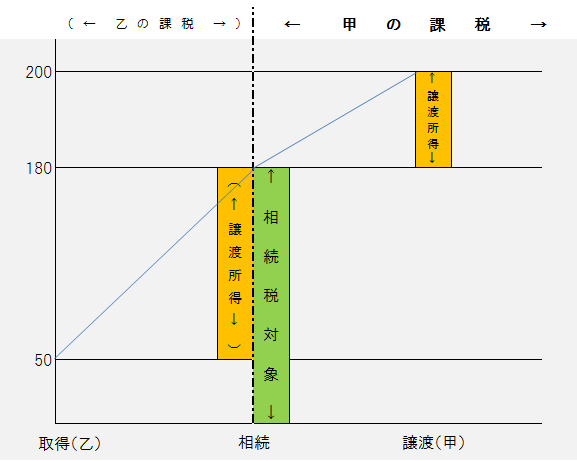

3.贈与による取得

(1)個人からの贈与

個人からの贈与により取得した場合には、「相続・遺贈(限定承認以外)」の場合と同様、取得費の引継ぎが行われる。

(例)

- 甲の取得費:50

- 甲の譲渡所得:200-50=150

- (乙の譲渡所得:キャピタルゲイン課税なし)

甲には譲渡所得150に対する所得税とともに、贈与の時点で時価180に対して贈与税が課される。

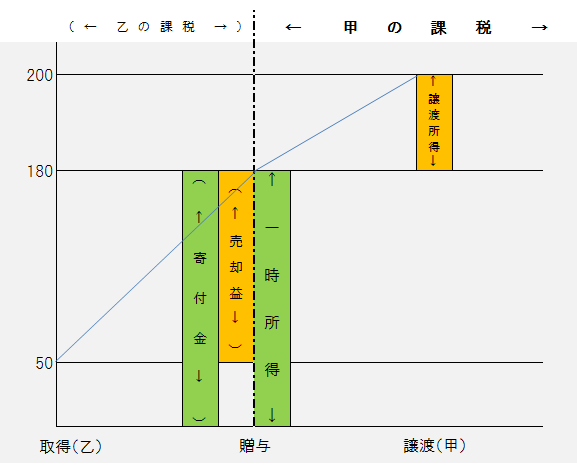

(2)法人からの贈与

法人が贈与者である場合には、贈与時に、法人に対して時価によるキャピタルゲイン課税(時価課税)が行われるので、限定承認と同様、受贈者への取得費の引継ぎはなく、贈与時の時価が受贈者の取得費となると思われる。

(例)

- 甲の取得費:180

- 甲の譲渡所得:200-180=20

- (乙の譲渡益:180-50=130)

甲には譲渡所得20のほかに、贈与時点の時価180に対して一時所得としての課税が行われる。

また、法人乙においては、譲渡益130(=180-50)が法人税の課税対象になるとともに、時価180が寄付金(甲と雇用関係のある場合には給与等)の扱いとなる。

(疑問)

取得費が引き継がれる場合として、所得税法60条1項では「贈与」を挙げているが、「個人からの贈与」とは特定していない。ということは、「法人からの贈与」でも取得費の引継ぎがあると解釈すべきなのだろうか?仮に、そうだとすれば、贈与者のキャピタルゲインに対して、贈与者に法人税が、さらに受贈者に所得税が課されることになる。そんなはずはないと思うが、どこかに規定があるのだろうか?

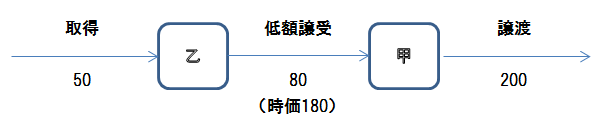

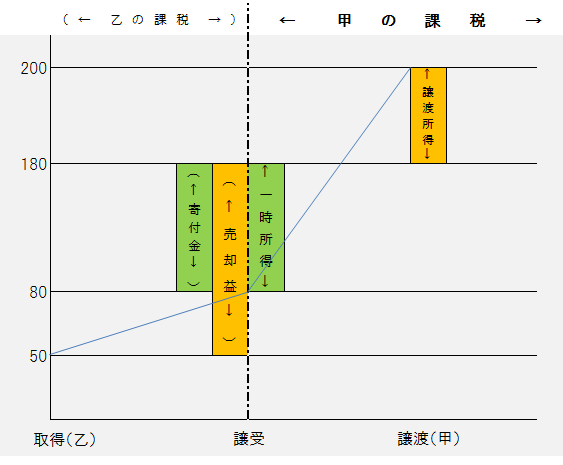

4.低額譲受による取得

(1)個人からの低額譲受

個人からの低額譲受により取得した場合には、取得費の取扱いは下記の(a)(b)の2つに分かれる。

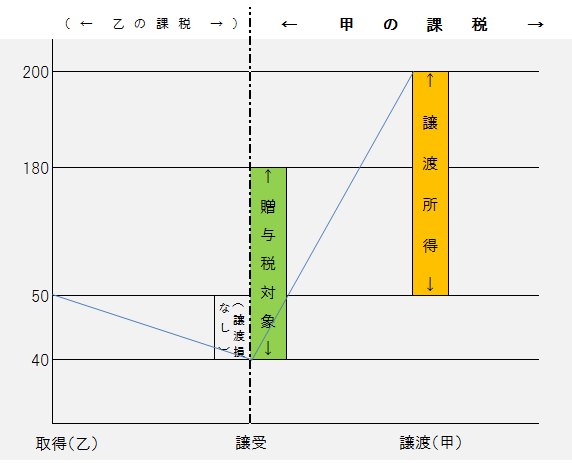

① 譲受価額が時価の1/2未満で、かつ譲渡者に譲渡損が発生している場合

取得費は引継がれる(所得税法60条1項2号)。この時、譲渡者の譲渡損失はないものとして扱われる(所得税法59条2項)。

(例)

- 甲の取得費:50

- 甲の譲渡所得:200-50=150

- (乙の譲渡所得:40-50=-10 ・・・マイナスであるので譲渡損失はなしとされる)

甲には譲渡所得150に対する所得税のほかに、譲受時点での時価と譲受価額との差額140(=180-40)に対し「みなし贈与」として贈与税が課される。

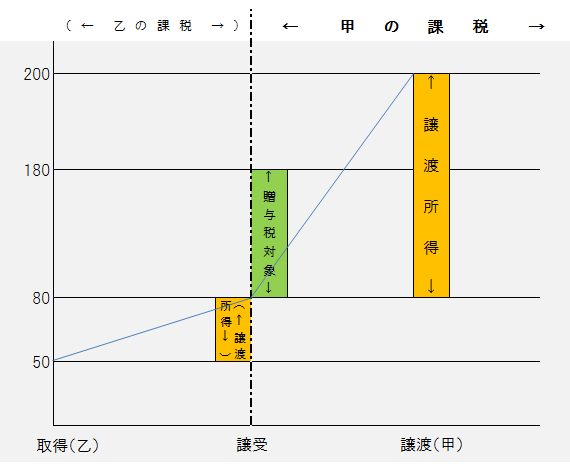

② 上記以外の場合

上記(a)以外の個人からの低額譲受の場合には、取得費の引継ぎ規定は適用されず、譲受価額が取得費となる。

(例)

- 甲の取得費:80

- 甲の譲渡所得:200-80=120

- (乙の譲渡所得:80-50=30)

甲には譲渡所得120に対する所得税のほかに、譲受時点での時価と譲受価額との差額100(=180-80)に対し「みなし贈与」として贈与税が課される。

(2)法人からの低額譲受

法人からの低額譲受の場合には、譲渡時に、法人に対して時価によるキャピタルゲイン課税(時価課税)が行われるので、取得費の引継ぎはなく、譲受の際の時価が取得費となると思われる。

(例)

- 甲の取得費:180

- 甲の譲渡所得:200-180=20

- (乙の売却益:180-50=130)

甲には譲渡所得20に対する課税のほかに、譲受の時点で、時価と譲受価額との差額100(=180-80)に対し、一時所得(乙と雇用関係のある場合には給与所得)としての課税が行われる。

また、法人乙においては、譲渡益130(=180-50)が法人税の課税対象になるとともに、100(=180-80)が寄付金(甲と雇用関係のある場合には給与等)の扱いとなる。

(3)負担付贈与の場合

負担付贈与により取得した場合は、上記①、②の「譲受価額」を「負担額」に置き換えて扱うことになる。

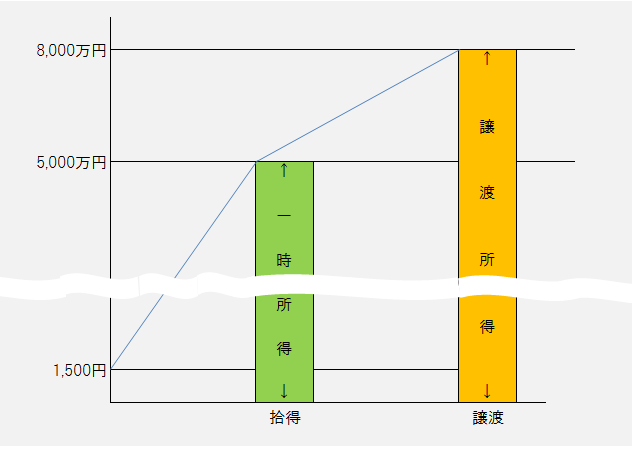

5.拾った場合

価値あるモノを拾って、それを譲渡した場合、課税関係はどうなるであろうか?

これについては、「756号ホームランボールをきっかけとした一時所得と譲渡所得との関係に関する考察」が非常に参考になる。

ここでは、5,000万円の値がつくと予想されるバリーボンズの756号HRボールを拾った(キャッチした)人が、その後それを8,000万円で売った場合を想定し、現金化前の課税の可否などとともに、取得費の問題について興味深い考察が行われている。

(例)

結論としては、現行法上は、拾った年度に一時所得5,000万円に対し課税され、さらに売った年度にも譲渡所得8,000万円に対し課税されることになるだろうとしている。

つまり譲渡所得の取得費については、一時所得の課税対象となった5,000万円は無論のこと、一時所得の課税額やボールの定価(1,500円)ですら認められないということだ。時効取得による土地の取得費を時効援用時の時価にすべしという裁判例に対しても、「規定の解釈としては苦しい」としている。

とすれば、とんでもない額の“じぇじぇじぇ”な課税となってしまうが、現状ではそのような課税が「解釈論上のみならず立法論上も支持されてしまうかもしれない」と結んでいる。

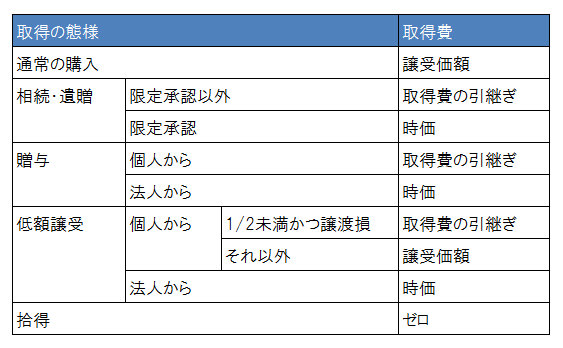

●まとめ

ここまでをまとめると次のようになる。

●その他

例えば、ブログに書評を書いてもらおうと著名ブロガーに本を無償で送るという販促活動がある。仮にそのブロガーが送られた本を後にブックオフなどに売った場合、課税関係はどのようになるであろうか?

本が送られた時点で、本の定価分の贈与あるいは一時所得が認定され、売った時点でさらに譲渡所得が認定されることになるのだろうか?そして、その時の取得費の扱いはどうなるのだろうか?

このほか、取得費の問題に関しては、例えば「取得費引継規定の文理解釈に関する考察」において、次のようなケースについての考察が行われている。難しいが勉強になる。

- 特別縁故者に対する財産分与により取得した財産の譲渡

- 株主の間接的贈与があった場合の株式の譲渡

- 時効取得した場合の財産の譲渡

いやあ~、所得区分といい、取得費といい、所得税ってホントにやっかいですね。

(望月)