消費税還元セール禁止法案について

2013/04/22 月曜日●概要

来年4月などに予定されている消費税の増税の際に「消費税還元」などと銘打ったセールを禁止する特別措置法案が注目を集めている。「価格統制だ!」とする小売業界に対し、政府は「セール自体を禁止するわけではなく、その名称の問題だ。」と説明している。

「消費税還元セール」以外にも、「全商品3%値下げ」「価格据え置き」など、消費税増税との関連付けを匂わすような名称のセールについてはすべて規制対象になり、違反した場合には社名が公表される。(それ以外の罰則はないらしい。)

法案の目的としては、

- 消費者に消費税の負担に関して誤解を与えないこと

- 大手小売業者による増税分の値引き強制から中小企業を保護すること

であるとされ、その方策として、中小企業者等による「転嫁カルテル」を条件付きで認めたり、総額表示の義務付けを一時的に緩和することなどの措置が設けられる予定だ。

●「消費税還元」の意味

そもそも「消費税還元」とはどういうことだろうか?

例えば「円高還元セール」は、円高によって輸入価格が下がったことで得た利益の一部を消費者に還元することをいうが、消費税が増税されても小売業者は利益を得るわけではなく、したがって利益を還元することはできないはずである。

消費税増税によって利益を得るとすれば税収が増える国であるので、国に言わせれば「還元できるのは君たち(小売業者)ではなく俺たちだ。(しないけど。)」となる。あの「消費税は還元するものではなく納付するものだ」という発言は、それを言い換えたものに過ぎない(多分)。

しかし、「還元」でないのに「還元」と称してセールを行うことが、消費者に誤解を与える良からぬ行為だとすれば、新しい法律を作るまでもなく、「不当表示防止法」などで対処すればいいはずである。「消費税増税記念セール」や「価格据え置き」などは、事実に反しているわけでも、消費者に誤解を与えているわけでもなく、かえって消費者にとってメリットのあるセールをしようというのだから、消費者の味方たる消費者庁がこれを規制するのはあまりに筋が悪いのではないだろうか。

●小売業者のセールは納入業者の利益を圧迫するか

法案には、小売業者がセールを行うと納入業者に値引き要請するはずで、中小企業の多い納入業者の利益が圧迫されることになるから、小売業者によるセールを禁止し、納入業者との取引交渉などにも目を光らせる、という理屈があるようである。

が、小売業者がセールを行うと、本当に納入業者の利益は圧迫されるのだろうか?

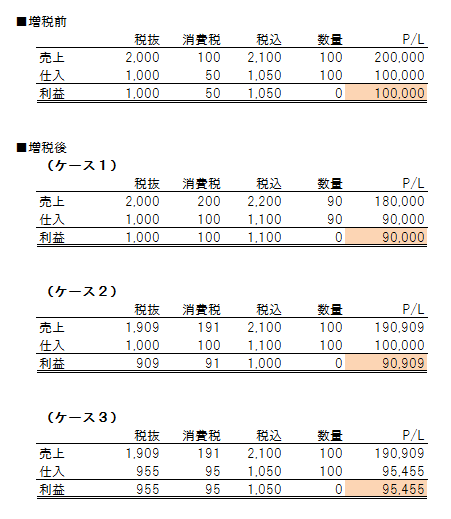

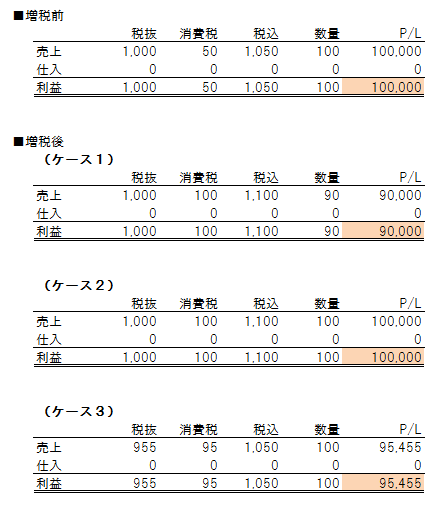

という単純な取引で、消費税が5%から10%に増税となる際に価格転嫁すると販売量が10%落ち込むと仮定し、下記の3つのケースにおける小売業者、納入業者それぞれの損益状況をみてみる。

- (ケース1)小売業者はセールをせず、納入業者に値引き要請しない

- (ケース2)小売業者はセールを実施し、納入業者に値引き要請しない

- (ケース3)小売業者はセールを実施し、納入業者に値引き要請する

<小売業者>

<納入業者>

上記のような価格弾力性の高いモデルを前提とすると、小売業者及び納入業者のいずれにおいても、セールを実施しない(ケース1)の利益が最も小さくなる。

小売業者とすれば、セールを実施した方がしない場合よりも利益が見込まれるような場合には、当然にセールを実行するだろう。

納入業者としては、小売業者にセールを実施してもらい、かつ自らに値引き要請がない(ケース2)が当然のことながら最も都合は良いが、(ケース3)のように値引きを受け入れたとしても、小売業者がセールを実施し販売量を確保してくれた方が、セールを実施しない(ケース1)よりも利益は多くなるので、むしろセールはWelcom!となる。

つまり、小売業者によるセールの実施が、必ずしも納入業者の利益を圧迫することにはならないということだ。

マクロにみれば、セールを行った時の価格が市場均衡点になるような場合には、セール実行時に社会的余剰は最大になるわけだが、セール禁止法はそれをわざわざ法律で禁止しようとしていることになる。

過去の消費税増税の際、増税にかこつけて納入業者に不当な値引きを強制した業者が存在し、中小企業の経営を圧迫したということであれば、その時に機能しなかった「下請法」などを改善すればいい話である。

消費税還元セール禁止法の2つの目的は、本来であれば確かに現行法で対処することが可能なものだろう。それが十分に機能していれば、だが。

●小売業者が価格転嫁をしづらい理由

小売業者が増税分をそのまま価格に転嫁することが難しい事情はほかにも考えられる。

・「囚人のジレンマ」的状況

消費税が増税された際、全ての小売業者が同じように増税分を価格に転嫁するのであれば、「みんなで転嫁すれば怖くない」わけだが、そこに転嫁しない者(セールを行う者)が現れると、セールを実施しなかった小売業者は競争に負けてしまう。このような状況(いわゆる「囚人のジレンマ」的状況?)では、セールによって利益が多少減るとしても、大負けすることを回避するために業者はセールを行わざるを得なくなる。

・価格表示の印象

現在、総額表示で980円で売られている商品は、消費税が8%になると、計算上は1,008円(=980÷1.05×1.08)となり、消費者へのアピール感が全くないマヌケな価格になってしまう。小売業者にとっては、価格表示の消費者に与える印象は販促上の重要な考慮要素であるので、そうそう簡単には価格表示を変えることはできない。

●総額表示の義務付け

増税の際に価格転嫁がスムーズに行われない原因の一つには、総額表示の義務付け制度にもあるとも言える。

例えば、小売価格表示に税抜価格を認めれば、消費税の税率が変わったとしても、980円の値札を変える必要はなく、レジでは増税分を含めて消費者から支払いを受けることができる。また、税抜価格表示が取引における主流となれば業者間での消費税の転嫁もスムースになるだろう。

総額表示の義務付けは小売価格の全てに適用されることになってはいるが、書籍などでは事実上いまだに適用外となっており、必ずしも徹底しているわけではない。平成16年に制定されてから約10年。ぼちぼち総額表示の義務付けについてもその功罪を検討すべき時期にあるのではないだろうか?

(望月)