配偶者控除等の改正

2017/07/13 木曜日平成29年改正の目玉と言える配偶者控除及び配偶者特別控除の改正。

改正の内容は以下の3つにまとめることができる。

- 納税者本人の合計所得を4つに区分(900万円以下、950万円以下、1,000万円以下、1,000万円超)し、それぞれに控除額を設定

- 最高控除額の範囲を配偶者の合計所得40万円(給与収入105万円)以下から85万円(給与収入150万円)以下まで拡大

- 控除可能範囲を配偶者の合計所得76万円(給与収入141万円)以下から123万円(給与収入201万円)以下まで拡大

改正後は、納税者本人の合計所得が配偶者特別控除だけでなく配偶者控除の額にも同様に影響を及ぼすことになるため、配偶者控除と配偶者特別控除を分けて考える必要はなくなった。

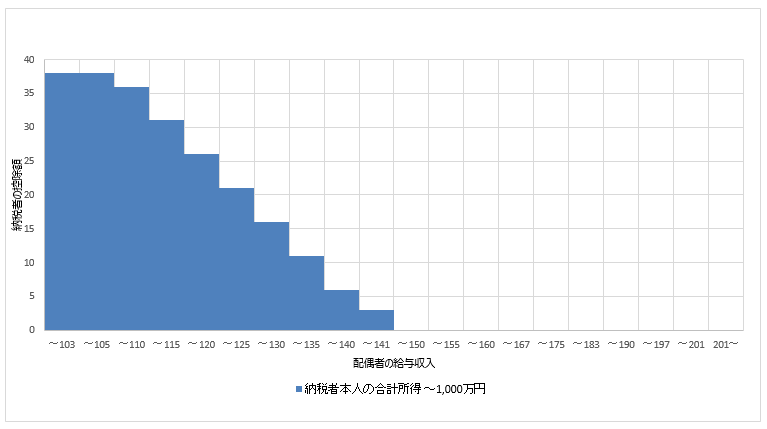

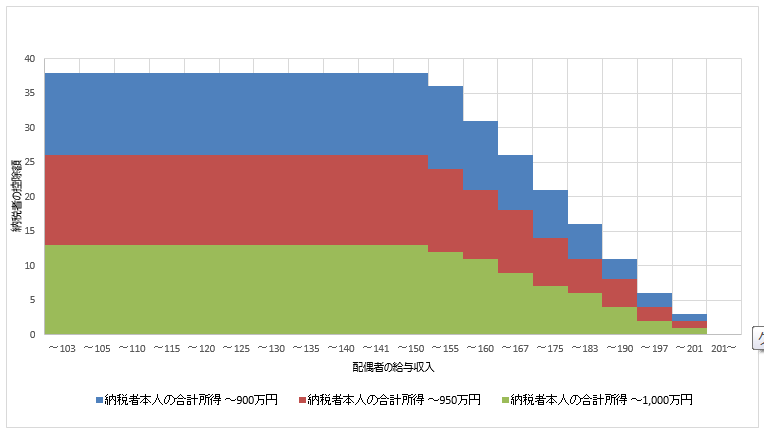

今回の改正に関しては様々な図や表により解説が行われているが、下記のグラフが簡潔でかつ直感的にわかりやすいと思われる。

(改正前)

*納税者本人の合計所得が1,000万円超の場合、配偶者特別控除(配偶者の給与収入103万円超の部分)の適用はなし

(改正後)

*納税者本人の合計所得が1,000万円超の場合、配偶者控除及び配偶者特別控除の適用はなし

改正の施行は平成30年分以後なので実務では平成30年の年末調整あたりからの登場かと思っていたが、実際には平成30年1月分以降の給与計算における扶養親族の数の計算から影響が出ることになる。

(望月)