調整対象固定資産と高額特定資産

2017/04/26 水曜日平成28年度税制改正により「高額特定資産の取得に係る原則課税(本則課税)の3年縛り」の特例が新設され、平成28年4月1日以後の取得より適用されることになった。

もともと一定額以上の資産を取得した場合の消費税の取り扱いには調整対象固定資産に関する2つの規定、すなわち「調整対象固定資産に係る仕入税額控除の調整計算」と「調整対象固定資産の取得に係る原則課税の3年縛り」があるが、今回の改正はそれらに上乗せされる形になっている。

調整対象固定資産に関する2つの規定は“調整対象固定資産”を対象とする点で共通し、「調整対象固定資産の取得に係る原則課税の3年縛り」と「高額特定資産の取得に係る原則課税の3年縛り」は“原則課税の3年縛り”という点で共通する。

複雑な規定の多い消費税だが、上記の3つも似て非なる制度であるために実務ではその適用において混同しやすく注意が必要になるだろう。

頭の整理を兼ねて、それぞれの制度趣旨、関係、実務上の注意点等についてまとめてみた。

(経緯及び制度趣旨)

● 調整対象固定資産に係る仕入税額控除の調整計算

長期に利用する固定資産について、購入後に課税売上割合が著しく変動した場合(法33条)や転用があった場合(法34条及び35条)に、固定資産に係る仕入税額控除の調整計算を第3年度に行う制度。

課税回避阻止というよりも、固定資産に係る仕入税額控除の計算の適正化を図ることを目的とするもので、調整計算の結果は仕入税額控除を減らす(=納税額を増やす)こともあれば仕入税額控除を増やす(=納税額を減らす)こともある。

● 調整対象固定資産の取得に係る原則課税の3年縛り(平成22年度税制改正)

いわゆる「自販機スキーム」とよばれる節税スキームを阻止するために行われた改正。

課税事業者を選択した事業者又は資本金1千万円以上の新設法人が一定の期間内に調整対象固定資産の仕入を行った場合に、仕入を行った期から3年間免税事業者及び簡易課税事業者になることを制限する制度。

3年間原則課税が強制されるため“還付逃げ”が排除されるとともに、第3年度には仕入税額控除の調整計算が必ず行われることになる。

● 高額特定資産の取得に係る原則課税の3年縛り(平成28年度税制改正)

下記のような平成22年税制改正の抜け穴を塞ぐための制度と言われている。

- 建物など高額な“棚卸資産”を取得するケース

- 課税事業者選択届出による課税事業者の強制適用期間の経過後に固定資産を取得するケース

- 資本金1,000万円以上の新設法人の基準期間のない事業年度の経過後に固定資産を取得するケース

- 特定期間の給与等を1,000万円超にして課税事業者になり固定資産を取得するケース

調整対象固定資産の制度の適用対象と比較すると、資産の種類は棚卸資産まで拡充し、逆に取得金額は1,000万円未満を適用外としている。

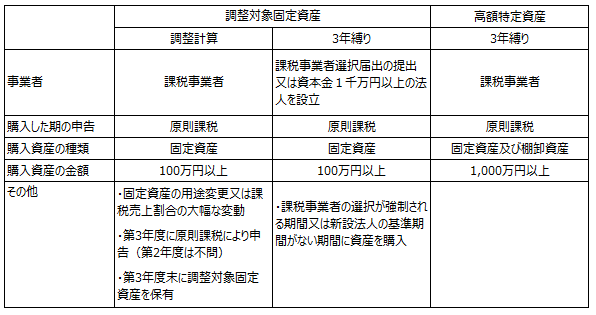

(制度比較)

各制度の適用要件を比較すると以下のようになる。

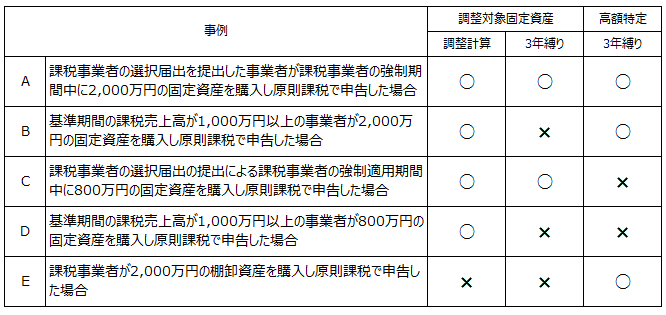

(事例)

各事例における3つの制度の適用関係は以下のようになる。

ちなみに下記のような適用関係となる事例はあり得ない。

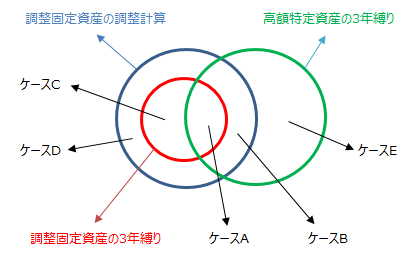

上記のケースA~Eを図示するとこんな感じか。

(実務上のポイント)

● 免税事業者

・原則課税との有利不利の判定

→翌期以降に資産の購入を予定する場合には、調整固定資産の調整計算、3年縛り及び高額特定資産の3年縛りを考慮

⇒免税が不利な場合、「課税事業者選択届出書」の提出

● 簡易課税事業者

・原則課税との有利不利の判定

→翌期以降に資産の購入を予定する場合には、調整固定資産の調整計算及び高額特定資産の3年縛りを考慮

⇒簡易課税が不利な場合、「簡易課税選択制度不適用届出書」の提出

● 原則課税事業者(基準期間課税売上高5千万円以上)

・調整対象固定資産の調整計算の必要性の確認

→前々期の固定資産取得、課税売上割合の変動等の確認

⇒調整計算が必要な場合、調整計算の実施

● 原則課税事業者(基準期間課税売上高1千万以上5千万円未満)

・調整対象固定資産の調整計算の必要性の確認

→前々期の固定資産取得及び課税売上割合の変動等の確認

⇒調整計算が必要な場合、調整計算の実施

・3年縛り期間の確認

→前々期及び前期の固定資産取得の確認

・(3年縛り期間外の場合)簡易課税との有利不利の判定

⇒原則課税が不利な場合、「簡易課税制度選択届出書」の提出

● 原則課税事業者(基準期間課税売上高1千万円未満)

・調整対象固定資産の調整計算の必要性の確認

→前々期の固定資産取得及び課税売上割合の変動等の確認

⇒調整計算が必要な場合、調整計算の実施

・3年縛り期間の確認

→前々期及び前期の固定資産取得の確認

・(3年縛り期間外の場合)免税、簡易課税との有利不利の判定

⇒原則課税が不利な場合、「課税事業者選択不適用届出書」又は「簡易課税制度選択届出書」の提出

(望月)